发布日期:2024-10-12 22:11 点击次数:88

现下,“死磕”高端对呷哺集团的“反噬”还在继续。

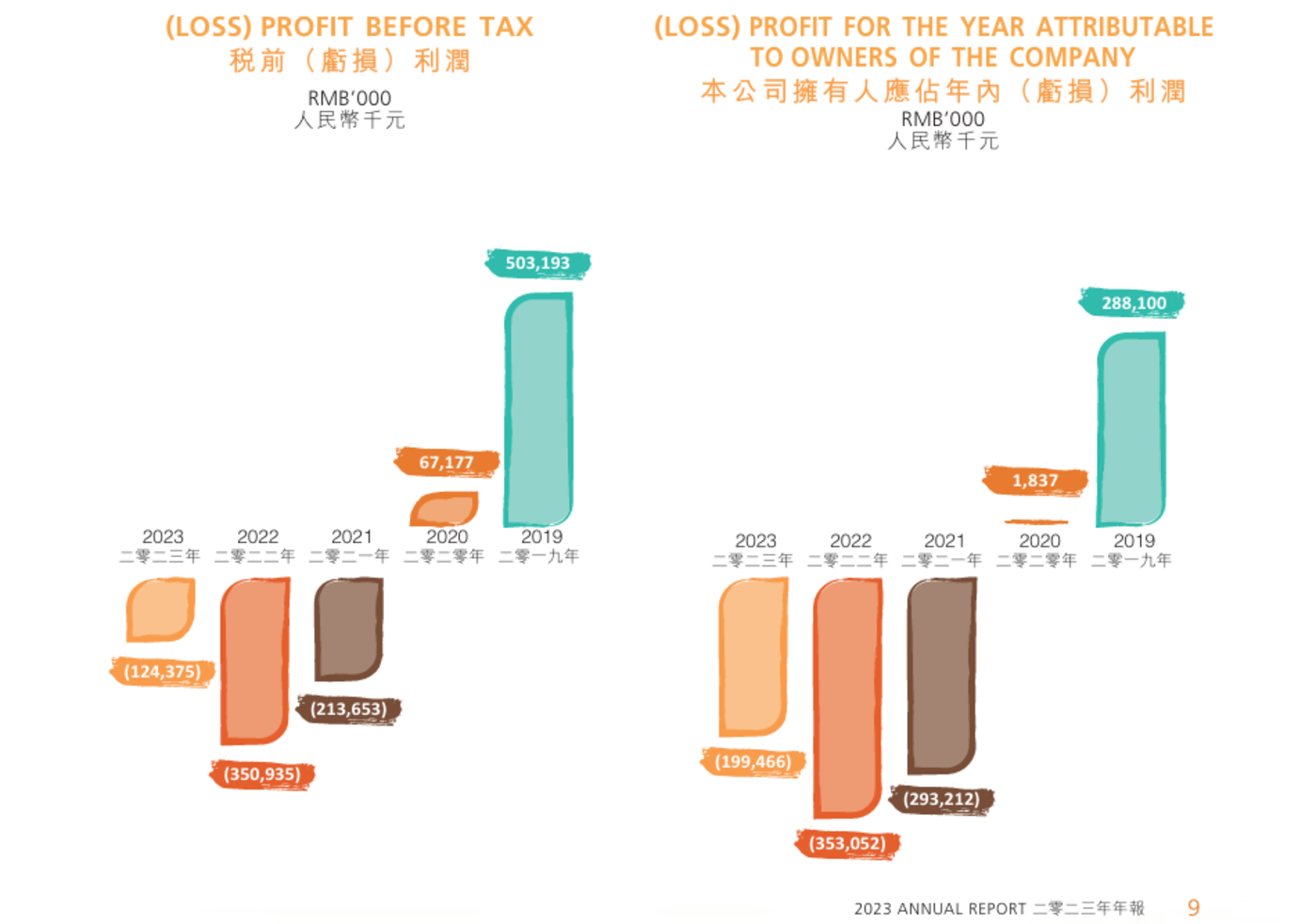

8月2日晚,呷哺集团发布《盈利预警》称,2024年上半年,集团预计收入约为24亿元,同比减少约15.9%,净亏损约2.6亿元-2.8亿元。

据集团年报,2023年呷哺集团全年净亏损为1.99亿元,意味着今年上半年其亏损幅度已超去年全年。

今年以来,呷哺集团开始主动降价、放缓扩张、优化供应链等系列措施。贺光启或许终于意识到,高端正在“杀死”呷哺呷哺。

“高端梦”接连破碎,呷哺承认卖贵了

“越卖越贵,越来越亏。”

这是呷哺呷哺近几年来给业界的印象。自2016年大刀阔斧地进行品牌升级后,不单呷哺呷哺每年都在涨价,集团还相继推出高端火锅品牌“凑凑火锅”和高端烤肉品牌“趁烧”。

显然,从经营表现看,“高端梦”并未实现。相反,2021-2023年呷哺集团出现连续亏损,净亏损分别为2.93亿元、3.53亿元、1.99亿元,累计亏损8.45亿元。

7月24日前后,位于上海龙华会的“趁烧”停业,这也是趁烧在今年连关7家门店后,全国仅剩的最后一家。

2022年9月呷哺集团跨界推出烤肉品牌趁烧,聚焦“烧肉+酒+茶”,价格定位为250元及以上,欲进军高端烤肉市场。

趁烧开业初期,呷哺集团曾宣布其首批20余家门店将落户北上广深等一线城市,未来三年门店数将突破百家。

然而,趁烧的开店数量远不达预期。创立2年时间,仅开店8家,其中广州、深圳和杭州合计4家门店均在2023年7月开业。这背后反映出,门店经营表现或不达预期。

几个月前,广州最后一家趁烧门店闭店时,就有店员向媒体透露,“趁烧(天河城店)每月营业额只有30多万元,但租金就达到20万元,此外,还有水电、人工等成本,每个月基本上处于亏损的状态”。

趁烧之外,作为呷哺集团营收主力之一的凑凑火锅,近年来的业绩表现同样令人失望,连续两年出现经营亏损。

2022年-2023年,凑凑火锅经营亏损分别为7110.0万元、295.7万元。

在2023年的财报中,呷哺集团提到,当前餐饮市场竞争日益激烈且消费疲软,消费降级对中高端品牌定位的凑凑带来冲击,导致业务尚处亏损。

集团终于承认,凑凑还是卖贵了,指出“‘消费降级’(趋势)对凑凑相对较高客单价的定位而言影响巨大,即便推出小份菜等举措,其客单价相对于市场内其他竞争对手而言仍处于较高的水平。因此,2024年,凑凑会暂缓对于二三线城市的下沉步伐”。

2023年凑凑门店总数为243家,其中新开门店48家,闭店15家,截至2024年8月7日,门店数为246家。

尽管2023年门店人均消费从2022年的150.9元降低至142.3元,下降5.7%,但翻台率仅从1.9提升至2.0,远低于其对标的海底捞同年3.8的翻台率。

再看呷哺呷哺,翻台率在过去十年内随着客单价的提升,从3.8下降到2023年的2.6,2022财年一度掉到了2.0。

在社交平台上,大家对呷哺呷哺的讨论,几乎都围绕着“涨价”展开。“以前两个人吃不了200块,现在和同事去300块都吃不饱。”“记忆中呷哺呷哺是我最爱的平价小火锅,现在这个价格失去了它的优势,不如去吃海底捞。”“呷哺是穷疯了吗?”

年轻人开始“抛弃”呷哺呷哺。

2023年呷哺集团新开131家呷哺呷哺门店,关店99家,全国门店总数为828家。截至2024年8月7日,呷哺呷哺全国门店数为841家。亏损门店接连关闭,呷哺集团仍在继续开店,但步伐变得愈发谨慎。

今年5月中旬,呷哺呷哺终于宣布降价,单人套餐价格最高下调8元,整体价格降幅在10%上下。

定位大转身,从草根跃向高端

10多年前,还在上大学的李璐在不知道吃什么的时候,就会和室友相约呷哺呷哺。“俩人一个70多的套餐可以吃的很饱,又实惠又好吃,店里爆满”,她对这个品牌的印象还停留在经济实惠、快捷。

不曾想,近年偶然想再去吃一顿,发现俩人一顿要吃200-300元,她感觉虽然与当下的物价相比呷哺呷哺倒也不算贵,但菜品毫无亮点,“学生时代的好感都没了”。

和李璐有相似感受的大有人在,令他们疑惑的是,曾经的性价比火锅白月光,从什么时候开始变“高端”了?

时间指向10年前的2014年。

1998年成立以来,凭借“人均30元,有菜有肉”的平价定位与新颖的小火锅模式红极一时,在北京、河北等地区迅速打开局面,成为炙手可热的火锅品牌。

2014年,呷哺呷哺在香港联交所挂牌上市,成为“连锁火锅第一股”,比海底捞早了整整四年。

上市后,呷哺呷哺在资本助力下加速扩张步伐,与此同时,其客单价开始不断攀升。2014年-2023年,呷哺呷哺几乎每年都在提价,客单价由2014年的44.4元,升至2023年62.2元,涨幅超过40%,和2011年的35.2元客单价相比,涨幅更是高达76.7%。

呷哺呷哺定位大转向,从“草根”跃向“高端”,关键节点是2016年。

呷哺集团提出“呷哺+品牌升级计划”,对品牌logo、店面形象、产品种类、顾客体验等进行全方位升级。并提出要把呷哺快餐品牌的“快”属性去掉,转向以“休闲”为主导的餐饮属性,以此提高消费者的体验感。

同年,呷哺集团推出子品牌凑凑火锅,以“火锅+茶饮”模式为特色,客单价在140元左右,主打商务聚餐和朋友聚会的目的性消费,以填补小火锅以外的市场空缺。

凑凑火锅的落地,呷哺集团的高端化野心“昭然若揭”。

品牌成立以来,凑凑一直是集团重点打造的副牌,被寄予厚望。

2016年至2020年,凑凑迅速扩张,门店数量分别是2家、21家、48家、102家、140家;营收分别为0.1亿元、1.2亿元、5.6亿元、12亿元、16.9亿元,年复合增长率高达280%;在营收占比上,占集团总营收比例不断攀升,从0.4%上升至31%。

时任凑凑火锅CEO的张振伟还曾表示,“凑凑大部分单店的利润率可达到28%-30%。在今年下半年,凑凑还将主推茶饮+茶点小吃,做出单独的品牌。我们的目标就是在三年内实现独立上市”。

凑凑的阶段性成功,让呷哺集团尝到了“高端”的甜头。此后,其更为执着的践行品牌升级,推出呷哺呷哺的“升级版”——in xiabuxiabu,客单价在120元-150元上下;2022年,呷哺集团又“跨界”到烧烤领域,推出客单价高达250元的烧烤品牌趁烧。

一路走来,呷哺集团如愿彻底撕掉了“平价”标签。

上不去的高端,开始自救

失去“平价”优势,又难以跑通“高端”模式,让呷哺集团陷入进退两难的窘境。

今年以来,企业正通过各种方式止血自救。关店和降价,自然是改善业绩的首要途径。

呷哺集团在最新发布的《盈利预警》中提到,今年上半年,企业在积极优化运营模式的同时,还为消费者提供更多高品质、高性价比的消费选择,包括主动降价,推出套餐,以提升客流,通过集采优势增强及稳固议价能力,进一步降低平均采购单价。

值得一提的是,呷哺集团指出今年上半年产生净亏损的主要原因之一,是预计关闭及持续亏损餐厅,产生减值损失约2亿元。

据其2023年财报,去年全年,总计关闭114家餐厅,导致计提相关资产减值损失约1.65亿元。

2024年前6个月,呷哺集团关闭的餐厅数量不少,其中,作为旗下3大品牌之一的趁烧,今年更是被全部砍掉。

还有降价,如前文中提到,今年5月,呷哺呷哺宣称其套餐“价格重回旧时光”,对单人及双人套餐价格进行调整,门店套餐价大部分下降到50元价格带。

关于降价带来的效果,8月5日呷哺集团曾向媒体表示,“降价措施实施近两个月后,呷哺呷哺的营业额、利润和客流量均同比增长10%,其中江浙沪、广深等地区的客流量增长近20%。在套餐降价的同时,呷哺呷哺还进行了‘加价购’,在部分地区推行更低价格的套餐”。

业内人士指出,随着消费者对价格敏感度的不断增加,他们对呷哺品牌提升上的感知,不如其在价格提升上的感知来得敏感。再精妙的模式和理念,最终还是要回到性价比。

这背后需要的是更有竞争力的供应链。通过加强供应链管理、优化采购流程、降低原材料成本,最终有效控制成本。

呷哺集团同样也意识到这点,官方对外表示,从2023年开始,呷哺集团致力于提升供应链品质,2023年平均采购单价下降6.5%,并在2024年上半年,持续优化供应链,成本率由37.5%下降至36.3%,以期通过优化供应链等方式来降本增效。

今年8月3日,在公布盈利预警的第二天,呷哺集团宣布它新的物流中心正式投入使用。该物流中心占地约1.2万平方米,启用后,预计将可服务于近500家餐厅。

节流之外,还有开源。

公告显示,集团将严控各项支出,以维持合适资金状况,并拓展各项营运管理,包括持续借力抖音等线上平台流量红利,强化品牌形象及声势;快速布局外送业务服务范围,推出点击率较高的外送新品,抢占简餐熟食市场,并积极拓展电商合作引流;持续强力推进付费会员业务等。

去年5月,呷哺呷哺正式推出付费会员模式,消费者可以花费208元成为其年度付费会员,将购卡、折扣、积分、新店、生日、新品六大特权打包给付费会员,优惠涉及呷哺呷哺、凑凑等多个品牌。

今年7月,呷哺呷哺创始人贺光启在采访中表示,今年的目标是冲刺300万付费会员,收入可达6亿。

此外,贺光启还透露,今明两年,集团可能会调整开店的节奏,“会更迟缓、平稳一些”手机股票配资app,最晚明年推出加盟。